Алгоритм сценарного анализа

1.Используя анализ чувствительности,

определяются ключевые факторы ИП

2.Рассматриваются возможные ситуации

и сочетания ситуаций, обусловленные

колебаниями этих факторов. Для этого

рекомендуется строить “дерево сценариев”.

3.Методом экспертных оценок

определяются вероятности каждого

сценария.

4.По каждому сценарию с учетом его

вероятности рассчитывается NPV

проекта, в результате чего получается

массив значений NPV (табл. 1.3.)

Таблица 1.3

Массив значений NPV

|

сценарий |

1 |

2 |

3 |

4 |

5 |

…… |

n |

|

вероятность |

P1 |

P2 |

P3 |

P4 |

P5 |

Pn |

|

|

NPV |

npv1 |

npv2 |

npv3 |

npv4 |

npv5 |

npvn |

-

На основе данных массива рассчитываются

критерии риска ИП

Способы снижения рисков

Среди способов снижения рисков можно

выделить общепринятые приемы снижения

риска:

-

страхование проекта как единого

комплекса, или, если это не удается –

страхование отдельных активов

предприятия. -

обеспечение высокой ликвидности

инвестиций. Желательно, чтоб активы

проекта имели не только рыночный спрос

и не только со стороны проекта. Это

гарантирует возможность их продажи в

случае прекращения проекта и уменьшит

убытки от болезненного решения «выхода

из проекта». Про ликвидность активов

проекта следует подумать заранее, до

принятия решения о его реализации. -

диверсификация – распределение капитала

по нескольким объектам с целью снижения

влияния одного негативного события на

эффективность всей программы инвестиций.

Диверсификация может осуществляться

также в границах одного проекта:

ориентация на нескольких потребителей

продукции проекта, организация сбыта

в разных местах или регионах и т.п.

Диверсификация является основным

методом снижения несистематического

риска в финансовом инвестировании.

Практические примеры расчёта

Исходная информация: предприятие

“Техинэко”, занимающееся строительством

локальных котельных, реализует проект

для завода “Старт” (Н. Новгород).

Экономический эффект строительства

локальной котельной для завода “Старт”

заключается в снижении затрат на

отопление, так как в случае реализации

проекта приведённые затраты существенно

меньше, чем приведённая стоимость

платежей по тарифам за централизованное

отопление.

В результате анализа технико-экономического

обоснования проекта было установлено,

что ключевыми факторами, определяющими

риск данного проекта является соотношение

себестоимости 1Гкал, вырабатываемой

локальной котельной и тарифа за

централизованное отопление.

В общем же случае для определения

ключевых параметров проекта можно

использовать анализ чувствительности,

в качестве оптимального инструмента

для этого рекомендуется применять

соответствующий модуль анализа

программных пакетов “Project Expert” и

“Альт-Инвест”, которые обеспечивают

возможность быстрого пересчёта по всем

факторам. Хотя в большинстве случаев

ключевые факторы проекта известны из

предыдущего опыта, либо установлены по

результатам маркетингового исследования,

а анализ чувствительности необходим

лишь для количественного определения

степени влияния этого фактора.

Риск-анализ данного проекта был выполнен

двумя способами:

-

имитационное моделирование методом

Монте-Карло -

анализ сценариев.

Риск-анализ инвестиционного проекта

методом имитационного моделирования

Моделируя значение NPV в зависимости

от ключевых факторов были получены

значения NPV по трём опорным вариантам

развития событий (оптимистичный,

пессимистичный, реалистичный). Методом

экспертных оценок были определены также

вероятности реализации этих вариантов.

Полученные результаты использовались

как исходные данные для имитационного

моделирования (табл. 1.4.)

Таблица 1.4

Исходные

условия эксперимента

-

NPV

Вероятность

Минимум

9634

0,05

Вероятное

14790

0,9

Максимум

43163

0,05

На основе исходных данных проводим

имитацию. Для проведения имитации

рекомендуется использовать функцию

“Генерация случайных чисел”.

Для осуществления имитации рекомендуется

использовать нормальное распределение,

так как практика риск-анализа показала,

что именно оно встречается в подавляющем

большинстве случаев. Количество имитаций

может быть сколь угодно большим и

определяется требуемой точностью

анализа. В данном случае ограничимся

500 имитациями.

Таблица 1.5

Имитация

-

№ п. п.

NPV (тыс. ед)

1

15940,14853

2

15951,41663

3

15947,78512

4

15953,94136

5

15951,61013

6

15950,67133

7

15949,48875

И т. д. 500 имитаций

На основе полученных в результате

имитации данных, используя стандартные

функции MS Excel проводим экономико-статистический

анализ

Имитационное моделирование

продемонстрировало следующие результаты:

-

Среднее значение NPV составляет

15950,79 тыс. грн. -

Минимальное значение NPV составляет

15940,15 тыс. грн. -

Максимальное значение NPV составляет

15962,98 тыс. грн. -

Коэффициент вариации NPV равен 12%

-

Число случаев NPV < 0 – нет.

-

Вероятность того, что NPV будет меньше

нуля равна нулю. -

Вероятность того, что NPV будет больше

максимума также равна нулю. -

Вероятность того, что NPV будет

находится в интервале [M(E) + s ; max] равна

16%. -

Вероятность того, что NPV будет

находиться в интервале [M(E) — s ; [M(E)] равна

34%.

Оценим риск данного инвестиционного

проекта.

Для расчёта цены риска в данном случае

используем показатель среднеквадратического

отклонения — s, и матожидания – М (NPV).

В соответствии с правилом “трёх сигм”,

значение случайной величины, в данном

случае – NPV, с вероятностью близкой

1 находится в интервале [М-3s ; М+3s ]. В

экономическом контексте это правило

можно истолковать следующим образом:

-вероятность получить NPV проекта в

интервале [15950,79-3,58 ; 15950,79 +3,58] равна 68%;

-вероятность получить NPV проекта в

интервале [15950,79-7,16 ; 15950,79 +7,16] равна 94%;

-вероятность получить NPV проекта в

интервале [15950,79-10,74 ; 15950,79 +10,74] близка к

единице, т.е. вероятность того, что

значение NPV проекта будет ниже 15

940,05 тыс. грн. (15950,79-10,74) стремится к нулю.

Таким образом, суммарная величина

возможных потерь характеризующих данный

инвестиционный проект, составляет 10,74

тыс. грн. (что позволяет говорить о

высокой степени надёжности проекта).

Иначе говоря, цена риска данного ИП

составляет 10,74 тыс. гривен условных

потерь, т.е. принятие данного инвестиционного

проекта влечёт за собой возможность

потерь в размере не более 10,74 тыс. грн.

Риск-анализ инвестиционного проекта

методом сценариев

Для сравнения проведём риск-анализ того

же инвестиционного проекта методом

сценариев. Рассмотрим возможные сценарии

реализации инвестиционного проекта. В

данном случае их будет только три:

Таблица 1.6

Исходные

данные

-

Сценарии

Наилучший

Вероятный

Наихудший

Вероятности

0,05

0,9

0,05

Тариф

370

187,9

187,9

Себестоимость

95,40

53,37

81.73

NPV, ден.изм

43163,00

14790,00

9634,00

Построение сценариев и расчёт NPV по

вариантам осуществлялся с учетом того

факта, что себестоимость 1Гкал,

вырабатываемой локальной котельной и

тариф за централизованное отопление в

значительной степени коррелируют друг

с другом, поскольку обе эти величины

зависят от одних и тех же факторов, как

то эксплуатационные расходы и зарплата

обслуживающего персонала.

Сценарный анализ продемонстрировал

следующие результаты:

-

Среднее значение NPV составляет

15950,85 грн. -

Коэффициент вариации NPV равен 40 %.

-

Вероятность того, что NPV будет меньше

нуля 1 %. -

Вероятность того, что NPV будет больше

максимума равна нулю. -

Вероятность того, что NPV будет больше

среднего на 10 % равна 40 %. -

Вероятность того, что NPV будет больше

среднего на 20 % равна 31%.

Анализируя полученные результаты,

отмечаем, что метод сценариев даёт более

пессимистичные оценки относительно

риска инвестиционного проекта. В

частности коэффициент вариации,

определённый по результатам этого

метода значительно больше, чем в случае

с имитационным моделированием.

Рекомендуется использовать сценарный

анализ только в тех случаях, когда

количество сценариев конечно, а значения

факторов дискретны. Если же количество

сценариев очень велико, а значения

факторов непрерывны, рекомендуется

применять имитационное моделирование.

Следует отметить, что, используя сценарный

анализ можно рассматривать не только

три варианта, а значительно больше. При

этом можно сочетать сценарный анализ

с другими методами количественного

анализа рисков, например, с методом

дерева решений и анализом чувствительности,

как это продемонстрировано в следующем

примере.

Анализ рисков бизнес-плана ТК

“Корона”.Установим ключевые факторы

проекта, оказывающие значительное

влияние на показатель эффективности –

NPV. Для этого проведём анализ чувствительности

по всем факторам в интервале от –20% до

+20% и выберем те из них, изменения которых

приводят к наибольшим изменениям NPV.

В нашем случае это факторы: ставки

налогов; объём сбыта, цена сбыта.

Р

колебания налоговых ставок Р=0,3

колебания объемов сбыта Р=0,4

колебания цены реализации Р=0,3

ассмотрим

возможные ситуации, обусловленные

колебаниями этих факторов. Для этого

построим “дерево сценариев”.

1

2 3 4 5 6

7 8 9

Рис. 1.2. Дерево сценариев

Ситуация 1: Колебания налоговых ставок

Вероятность ситуации = 0,3

Ситуация

2: Колебания объёма сбыта Вероятность

ситуации = 0,4

Ситуация 3:

Колебания цены сбыта Вероятность

ситуации = 0,3

Рассмотрим также возможные сценарии

развития этих ситуаций.

Ситуация 1: Колебания налоговых ставок

Вероятность ситуации = 0,3

Сценарий 1: Снижение налоговых ставок

на 20%

Вероятность сценария в рамках

данной ситуации=0,1

Общая вероятность

сценария =0,1* 0,3=0,03

Сценарий 2: Налоговые ставки остаются

неизменными

Вероятность сценария

в рамках данной ситуации = 0,5

Общая

вероятность сценария =0,5* 0,3=0,15

Сценарий 3: Повышение налоговых ставок

на 20%

Вероятность сценария в рамках

данной ситуации = 0,4

Общая вероятность

сценария =0,4* 0,3=0,12

Ситуация 2: Колебания объёма реализации

Вероятность ситуации = 0,4

Сценарий 4: Снижение объёма реализации

на 20% Р=0,25*0,4=0,1

Сценарий 5: Объёма

реализации не изменяется Р=0,5*0,4=0,2

Сценарий 6: Увеличение объёма

реализации на 20% Р=0,25* 0,4=0,1

Ситуация 3: Колебания цены реализации

Вероятность ситуации = 0,3

Сценарий 7: Снижение цены реализации на

20% Р=0,2*0,3=0,06

Сценарий 8: Цена

реализации не изменяется Р=0,5*0,3=0,15

Сценарий 9: Увеличение цены реализации

на 20% Р=0,3* 0,3=0,09

По каждому из описанных сценариев

определяем NPV ( эти значения были

рассчитаны при анализе чувствительности),

подставляем в таблицу и проводим анализ

сценариев развития.

Таблица 1.8

Ситуация 1

-

Ситуация

1

Сценарии

1

2

3

Вероятности

0,03

0,15

0,12

NPV

78 310 414

68 419 353

59 397 846

Таблица 1.9

Ситуация 2

-

Ситуация

2

Сценарии

4

5

6

Вероятности

0,1

0,2

0,1

NPV

48 005 666

68 419 353

88 833 040

Таблица 1.10

Ситуация 3

-

Ситуация

3

Сценарии

7

8

9

Вероятности

0,06

0,15

0,09

NPV

47 901 966

68 419 353

88936739

Проведённый риск-анализ проекта позволяет

сделать следующие выводы:

1. Наиболее вероятный NPV проекта (68 249 026

тыс. грн.) несколько ниже, чем ожидают

от его реализации (68 310 124 тыс. грн.)

2.Несмотря на то, что вероятность получения

NPV меньше нуля равна нулю, проект

имеет достаточно сильный разброс

значений показателя NPV, о чем говорят

коэффициент вариации и величина

стандартного отклонения, что характеризует

данный проект как весьма рискованный.

При этом несомненными факторами риска

выступают снижение объёма и цены

реализации.

3. Цена риска ИП в соответствии с правилом

“трёх сигм” составляет 3* 25 724 942 = 77 174

826 тыс. грн., что превышает наиболее

вероятный NPV проекта (68 249 026 тыс.

грн.)

Цену риска можно также охарактеризовать

через показатель коэффициент вариации

(CV). В данном случае CV = 0,38. Это

значит, что на гривни среднего дохода

(NPV) от ИП приходится 38 копеек возможных

потерь с вероятностью равной 68%.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

УДК 33

Экономические науки

Кулинская Екатерина Львовна, студент 5 курса, факультет экономики и управления, Санкт-Петербургский государственный архитектурно-

строительный университет Мамлеева Румия Равильевна, студент 5 курса, факультет экономики и управления, Санкт-Петербургский государственный архитектурно-

строительный университет Уразаева Лилия Юсуповна, научный руководитель, кандидат физико-математических наук, доцент кафедры математики, Санкт-Петербургский государственный архитектурно-строительный университет

МЕТОД СЦЕНАРИЕВ В ОЦЕНКЕ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ

Аннотация: В данной статье рассматривается применение метода сценариев и оценка рисков инвестиционных проектов на основе форматов магазинов: магазины у дома; супермаркеты; дрогери, используя исходные данные по изменения показателя LFL-выручка (%) и по тренду статистической выборки.

Ключевые слова: инвестиции, проект, расчет, метод сценариев, оценка.

Annotation: This article considers the application of the scenario method and assessment of risks of investment projects on the basis of store formats: neighborhood stores; supermarkets; drogers using the initial data on changes in the LFL-revenue indicator (%) and the trend of statistical sampling.

Keywords: investment, project, calculation, scenario method, evaluation.

Инвестиционный проект является экономическим или социальным проектом, обосновывающим экономическую целесообразность, объемов и сроков осуществления капитальных вложений, при этом необходима проектно-

сметная документация, а также описание практических действий по реализации инвестиций.

При расчете инвестиционного проекта всегда есть большая вероятность риска. Риск — характеристика ситуации, имеющей неопределённость исхода, при обязательном наличии неблагоприятных последствий, он определяется как произведение вероятности на убыток. Наименования событий, приводящих к ущербу — это перечень факторов риска, а частота возникновения событий — основа определения вероятности риска.

В настоящее время специалисты используют комплексный подход, комбинируя различные методы для создания наиболее точного алгоритма развития проекта — метод сценариев. Сценарии строятся на результатах технических или статистических анализов, характеристиках и показателях объекта исследования.

При оценивании денежных потоков в создании инвестиционного проекта, которые прогнозируются в будущих периодах, возникают большие риски из-за практической неопределенности будущих результатов. Рассчитать все риски невозможно, поэтому конечная цель такого проекта может быть частично, либо полностью не достигнута. Инвестору предстоит не только максимально определить все риски, но и оценить риск самого проекта. Специалисты стремятся создать наиболее верные методы алгоритма расчета рисков. Одним из наиболее удачных на сегодняшний день является «метод дерева сценариев».

Дерево сценариев позволяет определить путь и возможные отклонения с учетом взаимодействия существующих факторов в течение всего временного периода. Определить дискретные показатели (случайные величины), значения которых фиксируются, измеряются, рассчитываются только в отдельные моменты, через определенные промежутки времени, влияющие на итог всего проекта.

При расчете серьезного инвестиционного проекта для правильного построения сценариев необходимы не только наличие дискретных величин, но и статистические свойства.

Существенным недостатком данного алгоритма является возможность рассчитать лишь несколько итогов проекта. При расчете различных сценариев результат определяется исходя из предположений. Таким образом, расчет риска вызывает большие сомнения. Не смотря на это, совокупность различных методов помогает снизить ущерб и максимально снизит влияние различных факторов на результат.

Рассмотрим построение дерева сценариев, где случайные величины являются дискретными и из существующих статистических данных определим заданную совокупность величин.

На примере исходных данных ПАО «Магнит» произведем 1 шаг 1 действия — статистическую выборку (см.: табл. 1, табл. 2). Но перед этим следует сформулировать цель исследования для того, чтобы корректно составить статистическую выборку. В данном случае цель исследования состоит в том, чтобы оценить каждый инвестиционный проект, реализованный на основе форматов магазинов ПАО «Магнит» с использованием метода сценариев.

Шаг первый. Выявление минимального и максимального значений (по пикам в тренде)

Первое действие — Проведем статистическую выборку на основе исходных статистических данных.

Таблица 1 Динамика изменения показателей LFL (%) ПАО «Магнит» [4]

Показатель 2016 2017 I квартал 2018 II квартал 2018 III квартал 2018 IV квартал 2018 2018

ЬЕЬ-выручка

Магазины у дома 2,4 -1,4 -3,8 -5,4 -2,7 0,3 -2,8

Супермаркеты -9,4 -9,6 -4,4 -6,4 -1,6 -0,7 -3,3

Дрогери 4,9 0,0 0,1 0,7 3,9 6,5 3,0

Итого — 0,3 — 3,4 — 3,6 — 5,2 — 2,0 0,6 — 2,5

ЬЕЬ — средний чек

Магазины у дома 0,3 1,2 -0,1 -3,3 -0,5 3,9 0,0

Супермаркеты -1,1 -2,3 -2,2 -5,3 -1,9 1,1 -2,0

Дрогери 7,5 1,2 4,5 2,9 3,8 4,9 4,1

Итого — 0,9 — 0,2 0,0 — 3,1 — 0,2 3,7 0,1

ЬЕЬ-трафик

Магазины у дома 2,1 -2,6 -3,8 -2,2 -2,2 -3,5 -2,8

Супермаркеты -8,4 -7,5 -2,2 -1,2 0,2 -1,8 -1,3

Дрогери -2,5 -1,1 -4,2 -2,2 0,1 1,5 -1,1

Итого 0,7 — 3,2 — 3,6 — 2,1 — 1,8 — 3,0 — 2,6

Таблица 2 Статистическая выборка по исходным данным по показателю Динамика

изменения показателя LFL-выручка (%)

Показатель LFL-выручка 2016 2017 2018

Магазины у дома 2,4 -1,4 -2,8

Супермаркеты -9,4 -9,6 -3,3

Дрогери 4,9 0,0 3,0

Вторым действием первого шага является определение минимального и максимального значений по тренду статистической выборки (см.: рис. 1, рис. 2, рис. 3).

Динамика изменения показателя LFL-выручка по Дрогери (%)

10 08 06 04 02 00 -02 -04 -06 -08 -10

Дрогери

max Дрогери min Дрогери

Основно й Основно й Основно й

05 00 03

05

00

Дрогери max Дрогери min Дрогери

Рис. 1 Динамика изменения показателя LFL-выручка по Дрогери (%)

Рис. 2 Динамика изменения показателя ¿^Х-выручка по Магазинам у дома (%

Рис. 3 Динамика изменения показателя ¿^¿-выручка по Супермаркетам (%

Далее следует шаг второй. Выявление ожидаемого значения на основе минимального и максимального значений.

Для начала сформулируем статистическое описание статистических параметров (см. табл. 3).

Таблица 3 Статистические параметры

Статистические параметры Описание статистических параметров [1]

х’ = (Х1,Х2,…,Х 1) Случайный вектор и его все возможные значения на всех стадиях 1 в процессе разветвления

г = 1,…,Т Стадия

Б Множество заданных статистических параметров распределения

Бг Заданное значение статистического параметра / из множества Б

Статистические параметры Описание статистических параметров

I Число случайных величин

Т Число стадий (периодов)

N1 Число условных исходов на стадии 1

Найдем эффективность проекта с учетом вероятности каждого сценария, причем вероятностные значения должны быть получены методом экспертных оценок (1):

Ш,ожид. — И=1 * Р. (1) где ЬРЬ^ — интегральный эффект при условии реализации /-го сценария, р — вероятность этого сценария.

При этом риск неэффективности проекта (Ру) (2) оценивается как суммарная вероятность тех сценариев (к), при которых ожидаемая эффективность проекта ( ¿^-выручка ) становится отрицательной.

Ру,=1рк (2) [2]

На основании формулы (1) находим ожидаемое значение по показателю ¿^-выручка (%) (3):

^^ожид. — ЬРЬтах *Л + (1 — Я)* LFLm¿n (3) LFLmax, LFLm¿n — наибольший и наименьший интегральный эффект по рассмотренным сценариям; X — специальный норматив для учета неопределенности эффекта, отражающий систему предпочтений соответствующего хозяйственного субъекта в условиях неопределенности

(коэффициент оптимизма-пессимизма), который обладает заданными границами: 0 < X < 1.

X как специальный норматив можно рассматривать также в рамках системы уравнений (4) [1]:

Tiies wi(fi(x> Р) ~ Si)2 min

Ер М = 1 (4) [1]

р> О

Тогда X = 0, если проект, по мнению оценивающего, лица может дать никакой или негативный эффект, а в том случае, если X = 1, то инвестиционный проект оценивается как положительный [2].

По статистической выборке можно заметить, что показатель LFL-выручка по супермаркетам является наименьшим, тогда пусть данный проект является проигрышным, то есть X = 0. В остальных случаях X = 1.

На основе имеющихся данных определяются показатели экономической эффективности проекта (см. табл. 4).

Таблица 4 Ожидаемые значения LFL-выручка по магазинам разных форматов

Формат магазина Ожидаемые значения показателя LFL-выручка по магазину определенного формата

Магазины у дома LFLm. = 2,4 * 1 + (1 — 1) * (-2,8) = 2,4

Супермаркеты LFLожид. = -3,3 * 0 + (1 — 0) * (-9,6) = -9,6

Дрогери LFLожид. = 4,9 * 1 + (1 — 1) * 0 = 4,9

Теперь найдем уровень риска, который определяет «размер максимального ущерба, приходящегося на единицу неопределенности» (5), (6),

(7).

р = 2’4-(«2’8) =^=1 (5) Рмуд 2 , 4 — ( — 2 , 8 ) 5 , 2 1 (5)

4,9-0 4,9

Рс = — = — =1 (6)

4,9-0 4,9 4 ‘

Р = -».е-(-9е) = _о_ = 0 (7)

Рдр — 3 . 3 — ( — 9> 6) е 3 0 (7)

Так как ожидаемое значение показателя ХРХ-выручка по супермаркету является отрицательным, то по формуле (2): Ру=-9,6.

Шаг третий. Построение дерева сценариев

Первое действие — определение матрицы М, на основе которой будет строиться дерево сценариев.

Для примера мы будем использовать симметричное дерево сценариев, которое подразумевает то, что все возможные условные исходы для определенной временной стадии будут иметь одинаковое количество ветвей.

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

Тогда пусть Т = 3, ^ = 1, ^ = 3, ^ = 9.

Построение матрицы А, состоящей из элементов аХ,р = {0; 1}, где число строк приравнивается к , число столбцов — к числу узлов в дереве сценариев.

Пусть I будет 3.

| х | — Ш1 + Ш1Ы2+ …+ ¡N^2 • • • Ыт. (1) [1]

|х| = Щ + ¡N-^N2 + 1Ы2Ы3 + Ы3 = 3×1 + 3x1x3 + 3x3x9 + 9 =

1 0 2 .

Пусть I будет 3.

И р рассматриваем как вектор вероятностей размерности с формулой (2):

| р| —N1 + N1N2+ … + N1N2 • • • Nт. (2) [1]

| р | —N1 + N1N2 + N2N3 + N3 — 1 + 1×3 + 3×9 + 9 — 6 2 .

Тогда отношения взаимодействия данных факторов предполагает образование:

• функции // (х,р) для статистического параметра г из множества Б;

• матрицы А, состоящая из элементов ах,р = {0; 1}, где число строк приравнивается к , число столбцов — к числу узлов в дереве сценариев.

При этом стоит отметить, что каждый столбец определяет условное распределение для одного узла сценария в дереве сценариев.

Введем новый статистический параметр Wi — вес статистического параметра / из множества Б.

Вторым действием будет соотнесение теоретических и заданных статистических параметров с помощью системы уравнений.

Построение матрицы А из элементов | х | и | р | предполагает соотнесение теоретических статистических параметров и заданных. В данном случае следует минимизировать меру расстояние между статистическими параметрами распределения дерева сценариев и заданными статистическими параметрами. При этом на каждом периоде сумма вероятностей исходов сценариев должна равна единице, и каждая вероятность исхода быть положительной.

Следовательно, аппроксимация теоретических статистических параметров влияет на распределение заданных статистических параметров и реализуется через систему уравнений (4) [1]:

Данный алгоритм является универсальным примером и может быть использован для принятия решений в различных сферах. Сложность решения определяется периодами.

Вероятности исходов сценариев в зависимости от минимальных к максимальным значениям называются [3]:

• Базовый (оптимистичный) сценарий;

• Умеренно-оптимистический (наиболее вероятный) сценарий;

• Умеренно-пессимистический (пессимистический) сценарий.

Третье действие — построение дерева сценариев.

/'»‘Инвестиционным^

1=0 период 1 проект

1=1 период 2 ЬРЬ-выручка по N. /^»ЪРЬ-выручка по /'»ЬРЬ-выручка по ]магазинам у дома^^ ^.^супермаркетам ^^^ магазинам дрогери^^

1=2 период 3 О О О (^»О^Т^Г

Рисунок 4 Дерево сценариев по проекту

Целью данного исследования состояло оценить риск инвестиционного проекта на основе форматов магазинов — магазины у дома; супермаркеты;

дрогери-на примере исходных данных по изменению показателя LFL-выручка (%) и по тренду статистической выборки.

Результат дерева сценария показал, что формат магазина супермаркета является убыточным проектом с коэффициентом ожидаемой доходности -9,6%. Небольшие магазины формата «магазины у дома» являются достаточно стабильные с коэффициентом 2,4%. Наиболее доходным проектом оказались дрогери с доходностью 4,9%. Небольшие магазины в пешей доступности всегда были наиболее выгодны по отношению к супермаркетам.

Подводя итог данной статьи можно заключить, что метод сценариев наиболее эффективно позволяет совместить несколько вариантов вероятного значения выбранного критерия, а также оценить отклонения от среднего значения.

Условия наибольшей эффективности метода сценариев — соотношение объема содержательной и количественной информации, которая должна составлять примерно 70% и 30%. Существенное преобладание содержательной информации (более 80%) снижает доказательную ценность сценария. Аналогично существенное преобладание количественной информации (более 40%) снижает эмоциональное воздействие сценария на соответствующего специалиста.

Библиографический список:

1. Hoyland K., Wallace S. W. Generating Scénario Trees for Multistage Problems // Management science. 2001. Vol. 47, № 2. P. 295-307.

2. Карандашов В.П., Матвеева А.А. метод сценариев в оценке инвестиционных проектов // Вестник ПГТУ. Прикладная математика и механика, 2010.

3. Смолякова М. К., Сухов В. Д. Особенности анализа сценариев инвестиционного проекта в условиях существенного колебания внешних параметров // Теоретическая экономика. 2015. №4 (28). URL: https://cyberleninka.ru/article/n/osobennosti-analiza-stsenariev-investitsionnogo-

proekta-v-usloviyah-suschestvennogo-kolebaniya-vneshnih-parametrov (дата

обращения: 16.11.2019).

4. Операционные результаты за 2018 год ПАО «Магнит» (URL: https://ar2018.magnit.com/ru/30/20) (дата обращения: 27.11.2019).

Автор:

Опубликовано: 16 Сентября 2005

Методы количественного анализа риска инвестиционных проектов

Практические примеры расчёта

Исходная информация: предприятие «Техинэко», занимающееся строитель-ством локальных котельных, реализует проект для завода «Старт» (Н. Новгород). Экономический эффект строительства локальной котельной для завода «Старт» за-ключается в снижении затрат на отопление, так как в случае реализации проекта приведённые затраты существенно меньше, чем приведённая стоимость платежей по тарифам за централизованное отопление.

В результате анализа технико-экономического обоснования проекта было ус-тановлено, что ключевыми факторами, определяющими риск данного проекта явля-ется соотношение себестоимости 1Гкал, вырабатываемой локальной котельной и та-рифа за централизованное отопление.

В общем же случае для определения ключевых параметров проекта можно ис-пользовать анализ чувствительности, в качестве оптимального инструмента для это-го рекомендуется применять соответствующий модуль анализа программных паке-тов «Project Expert» и «Альт-Инвест», которые обеспечивают возможность быстрого пересчёта по всем факторам. Хотя в большинстве случаев ключевые факторы проек-та известны из предыдущего опыта, либо установлены по результатам маркетинго-вого исследования, а анализ чувствительности необходим лишь для количественно-го определения степени влияния этого фактора.

Риск-анализ данного проекта был выполнен двумя способами:

- имитационное моделирование методом Монте-Карло

- анализ сценариев.

Риск-анализ инвестиционного проекта методом

имитационного моделирования

Моделируя значение NPV в зависимости от ключевых факторов были получены значения NPV по трём опорным вариантам развития событий (оптимистичный, пес-симистичный, реалистичный). Методом экспертных оценок были определены также вероятности реализации этих вариантов. Полученные результаты использовались как исходные данные для имитационного моделирования (табл. 3.)

Таблица 3

Исходные условия эксперимента

| NPV (тыс. руб.) | Вероятность | |

| Минимум | 9634 | 0,05 |

| Вероятное | 14790 | 0,9 |

| Максимум | 43163 | 0,05 |

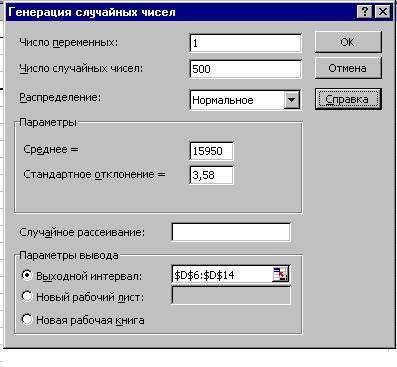

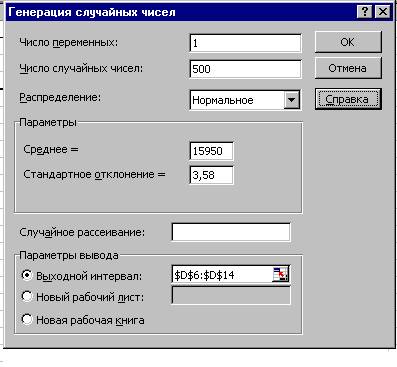

На основе исходных данных проводим имитацию. Для проведения имитации рекомендуется использовать функцию «Генерация случайных чисел» (рис. 1)

Рис. 1. Имитация с использованием генерации случайных чисел.

Для осуществления имитации рекомендуется использовать нормальное распре-деление, так как практика риск-анализа показала, что именно оно встречается в по-давляющем большинстве случаев. Количество имитаций может быть сколь угодно большим и определяется требуемой точностью анализа. В данном случае ограни-чимся 500 имитациями.

Таблица 4

Имитация

| № п. п. | NPV (тыс. руб.) |

| 1 | 15940,14853 |

| 2 | 15951,41663 |

| 3 | 15947,78512 |

| 4 | 15953,94136 |

| 5 | 15951,61013 |

| 6 | 15950,67133 |

| 7 | 15949,48875 |

| 8 | 15955,30642 |

| 9 | 15954,1289 |

| 10 | 15953,20001 |

| … | … |

| И т. д. | 500 имитаций |

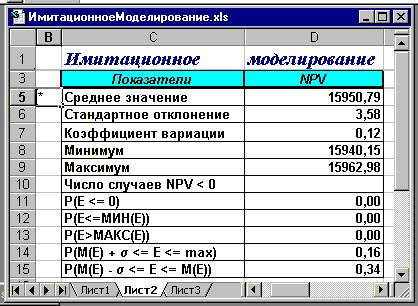

На основе полученных в результате имитации данных, используя стандартные функции MS Excel проводим экономико-статистический анализ (рис 2).

Рис. 2. Экономико-статистический анализ результатов имитации

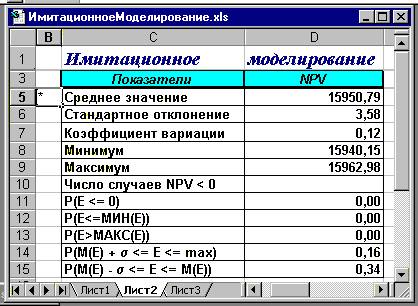

Имитационное моделирование продемонстрировало следующие результаты:

- Среднее значение NPV составляет 15950,79 тыс. руб.

- Минимальное значение NPV составляет 15940,15 тыс. руб.

- Максимальное значение NPV составляет 15962,98 тыс. руб.

- Коэффициент вариации NPV равен 12%

- Число случаев NPV

- Вероятность того, что NPV будет меньше нуля равна нулю.

- Вероятность того, что NPV будет больше максимума также равна нулю.

- Вероятность того, что NPV будет находится в интервале [M(E) + s; max] равна 16%.

- Вероятность того, что NPV будет находиться в интервале [M(E) – s; [M(E)] равна 34%.

Оценим риск данного инвестиционного проекта.

Для расчёта цены риска в данном случае используем показатель среднеквадра-тического отклонения – s, и матожидания – М (NPV). В соответствии с правилом «трёх сигм», значение случайной величины, в данном случае – NPV, с вероятностью близкой 1 находится в интервале [М-3s; М+3s]. В экономическом контексте это правило можно истолковать следующим образом:

- вероятность получить NPV проекта в интервале [15950,79-3,58 ; 15950,79 +3,58] равна 68%;

- вероятность получить NPV проекта в интервале [15950,79-7,16 ; 15950,79 +7,16] равна 94%;

- вероятность получить NPV проекта в интервале [15950,79-10,74 ; 15950,79 +10,74] близка к единице, т.е. вероятность того, что значение NPV проекта будет ниже 15 940,05 тыс. руб. (15950,79-10,74) стремится к нулю.

Таким образом, суммарная величина возможных потерь характеризующих дан-ный инвестиционный проект, составляет 10,74 тыс. руб. (что позволяет говорить о высокой степени надёжности проекта).

Иначе говоря, цена риска данного ИП составляет 10,74 тыс. рублей условных потерь, т.е. принятие данного инвестиционного проекта влечёт за собой возмож-ность потерь в размере не более 10,74 тыс. руб.

Риск-анализ инвестиционного проекта методом сценариев

Для сравнения проведём риск-анализ того же инвестиционного проекта методом сценариев. Рассмотрим возможные сценарии реализации инвестиционного проекта. В данном случае их будет только три:

Таблица 5

Исходные данные

| Сценарии | Наилучший | Вероятный | Наихудший |

| Вероятности | 0,05 | 0,9 | 0,05 |

| Тариф (руб.) | 370 | 187,9 | 187,9 |

| Себестоимость(руб.) | 95,40 | 53,37 | 81.73 |

| NPV(руб.) | 43163,00 | 14790,00 | 9634,00 |

Построение сценариев и расчёт NPV по вариантам осуществлялся с учетом того факта, что себестоимость 1Гкал, вырабатываемой локальной котельной и тариф за централизованное отопление в значительной степени коррелируют друг с другом, поскольку обе эти величины зависят от одних и тех же факторов, как то эксплуата-ционные расходы и зарплата обслуживающего персонала.

Экономико-статистический анализ данных метода сценариев показан на рис.3

Рис. 3. Экономико-статистический анализ данных метода сценариев.

Сценарный анализ продемонстрировал следующие результаты:

- Среднее значение NPV составляет 15950,85 руб.

- Коэффициент вариации NPV равен 40 %.

- Вероятность того, что NPV будет меньше нуля 1 %.

- Вероятность того, что NPV будет больше максимума равна нулю.

- Вероятность того, что NPV будет больше среднего на 10 % равна 40 %.

- Вероятность того, что NPV будет больше среднего на 20 % равна 31%.

Анализируя полученные результаты, отмечаем, что метод сценариев даёт более пессимистичные оценки относительно риска инвестиционного проекта. В частно-сти коэффициент вариации, определённый по результатам этого метода значитель-но больше, чем в случае с имитационным моделированием.

Рекомендуется использовать сценарный анализ только в тех случаях, когда количе-ство сценариев конечно, а значения факторов дискретны. Если же количество сце-нариев очень велико, а значения факторов непрерывны, рекомендуется применять имитационное моделирование.

Следует отметить, что, используя сценарный анализ можно рассматривать не только три варианта, а значительно больше. При этом можно сочетать сценарный анализ с другими методами количественного анализа рисков, например, с методом дерева решений и анализом чувствительности, как это продемонстрировано в сле-дующем примере.

Анализ рисков бизнес-плана ТК «Корона». Установим ключевые факторы проекта, оказывающие значительное влияние на показатель эффективности – NPV. Для этого проведём анализ чувствительности по всем факторам в интервале от -20% до +20% и выберем те из них, изменения которых приводят к наибольшим измене-ниям NPV (рис. 4)

Рис. 4. Анализ чувствительности в Project Expert

В нашем случае это факторы: ставки налогов; объём сбыта, цена сбыта.

Рассмотрим возможные ситуации, обусловленные колебаниями этих факто-ров. Для этого построим «дерево сценариев».

Рис. 5. Дерево сценариев

Ситуация 1: Колебания налоговых ставок Вероятность ситуации = 0,3

Ситуация 2: Колебания объёма сбыта Вероятность ситуации = 0,4

Ситуация 3: Колебания цены сбыта Вероятность ситуации = 0,3

Рассмотрим также возможные сценарии развития этих ситуаций.

Ситуация 1: Колебания налоговых ставок Вероятность ситуации = 0,3

Сценарий 1: Снижение налоговых ставок на 20%

Вероятность сценария в рамках данной ситуации = 0,1

Общая вероятность сценария =0,1*0,3=0,03

Сценарий 2: Налоговые ставки остаются неизменными

Вероятность сценария в рамках данной ситуации = 0,5

Общая вероятность сценария =0,5*0,3=0,15

Сценарий 3: Повышение налоговых ставок на 20%

Вероятность сценария в рамках данной ситуации = 0,4

Общая вероятность сценария =0,4*0,3=0,12

Ситуация 2: Колебания объёма реализации Вероятность ситуации = 0,4

Сценарий 4: Снижение объёма реализации на 20% Р=0,25*0,4=0,1

Сценарий 5: Объёма реализации не изменяется Р=0, 5*0,4=0,2

Сценарий 6: Увеличение объёма реализации на 20% Р=0,25*0,4=0,1

Ситуация 3: Колебания цены реализации Вероятность ситуации = 0,3

Сценарий 7: Снижение цены реализации на 20% Р=0,2*0,3=0,06

Сценарий 8: Цена реализации не изменяется Р=0, 5*0,3=0,15

Сценарий 9: Увеличение цены реализации на 20% Р=0,3*0,3=0,09

По каждому из описанных сценариев определяем NPV ( эти значения были рассчитаны при анализе чувствительности), подставляем в таблицу и проводим ана-лиз сценариев развития.

Таблица 6

| Ситуация | 1 | ||

| Сценарии | 1 | 2 | 3 |

| Вероятности | 0,03 | 0,15 | 0,12 |

| NPV | 78 310 414 | 68 419 353 | 59 397 846 |

Таблица 7

| Ситуация | 2 | ||

| Сценарии | 4 | 5 | 6 |

| Вероятности | 0,1 | 0,2 | 0,1 |

| NPV | 48 005 666 | 68 419 353 | 88 833 040 |

Таблица 8

| Ситуация | 3 | ||

| Сценарии | 7 | 8 | 9 |

| Вероятности | 0,06 | 0,15 | 0,09 |

| NPV | 47 901 966 | 68 419 353 | 88 936 739 |

Рис. 6. Итоговая таблица сценарного анализа

Проведённый риск-анализ проекта позволяет сделать следующие выводы:

- Наиболее вероятный NPV проекта (68 249 026 тыс. руб.) несколько ниже, чем ожидают от его реализации (68 310 124 тыс. руб.)

- Несмотря на то, что вероятность получения NPV меньше нуля равна нулю, проект имеет достаточно сильный разброс значений показателя NPV, о чем говорят коэффициент вариации и величина стандартного отклонения, что характеризует данный проект как весьма рискованный. При этом несомненными факторами риска выступают снижение объёма и цены реализации.

- Цена риска ИП в соответствии с правилом «трёх сигм» составляет 3*25 724 942 = 77 174 826 тыс. руб., что превышает наиболее вероятный NPV проекта (68 249 026 тыс. руб.)

Цену риска можно также охарактеризовать через показатель коэффициент ва-риации (CV). В данном случае CV = 0,38. Это значит, что на рубль среднего дохода (NPV) от ИП приходится 38 копеек возможных потерь с вероятностью равной 68%.

Заключение

Эффективность применения разработанных авторами технологий инвестици-онного проектирования обусловлена тем, что они могут быть легко реализованы обычным пользователем ПК в среде MS Excel, а универсальность математических алгоритмов, используемых в технологиях, позволяет применять их для широкого спектра ситуаций неопределённости, а также модифицировать и дополнять другими инструментами.

Практика применения предлагаемого инструментария в Нижегородской об-ласти продемонстрировала его высокую надежность и перспективность. Экономиче-ский эффект от внедрения новых проектных технологий выражается в снижении размера резервных фондов и страховых отчислений, необходимость которых обу-словлена наличием рисков и неопределённостью условий реализации проекта.

Опыт применения данных алгоритмов может найти широкое применение во всех регионах России и быть использован как для проектирования ИП предприятий, независимо от их форм собственности и отраслевой принадлежности, так и финан-совыми учреждениями для анализа эффективности этих проектов.

д.э.н., профессор Дмитриев М. Н.

к.э.н. Кошечкин С.А.

16.03.2001

Автор: д.э.н., профессор Дмитриев М. Н.

к.э.н. Кошечкин С.А.

Сценарный подход как метод анализа проектных рисков

Реферат по дисциплине «Экономическая оценка

инвестиций»

Выполнил студент группы 3/39 Мурадов М.

Государственное образовательное учреждение высшего

профессионального образования Ивановский государственный химико-технологический

университет

Институт управления финансов и информационных систем

Кафедра экономики и финансов

Иваново 2004

Введение

Законодательно установлено, что предпринимательская

деятельность является рисковой, т.е. действия участников предпринимательства в

условиях сложившихся рыночных отношений, конкуренции, функционирования всей

системы экономических законов не могут быть с полной определенностью рассчитаны

и осуществлены. Многие решения в предпринимательской деятельности приходится

принимать в условиях неопределенности, когда необходимо выбирать направление

действий из нескольких возможных вариантов, осуществление которых сложно

предсказать (рассчитать, как говорится, на все сто процентов).

Риск присущ любой сфере человеческой деятельности, что

связано со множеством условий и факторов, влияющих на положительный исход

принимаемых людьми решений. Исторический опыт показывает, что риск

недополучения намеченных результатов особенно стал проявляться при всеобщности

товарно-денежных отношений, конкуренции участников хозяйственного оборота.

Опыт развития всех стран показывает, что игнорирование или

недооценка хозяйственного риска при разработке тактики и стратегии

экономической политики, принятии конкретных решений неизбежно сдерживает

развитие общества, научно-технического прогресса, обрекает экономическую

систему на застой. Возникновение интереса к проявлению риска в хозяйственной

деятельности связано с проведением в России экономической реформы.

Хозяйственная среда становится все более рыночной, вносит в предпринимательскую

деятельность дополнительные элементы неопределенности, расширяет зоны рисковых

ситуаций. В этих условиях возникают неясность и неуверенность в получении

ожидаемого конечного результата, а, следовательно, возрастает и степень

предпринимательского риска.

Экономические преобразования, происходящие в России,

характеризуются ростом числа предпринимательских структур, созданием ряда новых

рыночных инструментов. Большое число предпринимателей открывают свое дело при

самых неблагоприятных условиях. Нарастающий кризис экономики России является

одной из причин усиления предпринимательского риска, что приводит к увеличению

числа убыточных предприятий.

Значительный рост числа убыточных предприятий позволяет

сделать вывод о том, что не учитывать фактор риска в предпринимательской

деятельности нельзя, без этого сложным является получение адекватных реальным

условиям результатов деятельности. Создать эффективный механизм

функционирования предприятия на основе концепции безрискового хозяйствования

невозможно, однако вполне реально учесть его на различных стадиях реализации

проекта.

Методы количественного анализа риска

инвестиционных проектов

В мировой практике финансового менеджмента используются

различные методы анализа рисков инвестиционных проектов (ИП). К наиболее

распространенным из них следует отнести:

-метод корректировки нормы дисконта;

-метод достоверных эквивалентов (коэффициентов

достоверности);

-анализ чувствительности критериев эффективности (чистый

дисконтированный доход (NPV), внутренняя норма доходности (IRR) и др.);

-метод сценариев;

-анализ вероятностных распределений потоков платежей;

-деревья решений;-метод Монте-Карло (имитационное

моделирование) и др.

В данной главе кратко изложены преимущества, недостатки и

проблемы их практического применения[1]

.

Метод корректировки нормы дисконта. Достоинства этого

метода — в простоте расчетов, которые могут быть выполнены с использованием

даже обыкновенного калькулятора, а также в понятности и доступности. Вместе с

тем метод имеет существенные недостатки.

Метод корректировки нормы дисконта осуществляет приведение

будущих потоков платежей к настоящему моменту времени (т.е. обыкновенное

дисконтирование по более высокой норме), но не дает никакой информации о

степени риска (возможных отклонениях результатов). При этом полученные

результаты существенно зависят только от величины надбавки за риск.

Он также предполагает увеличение риска во времени с

постоянным коэффициентом, что вряд ли может считаться корректным, так как для

многих проектов характерно наличие рисков в начальные периоды с постепенным

снижением их к концу реализации. Таким образом, прибыльные проекты, не

предполагающие со временем существенного увеличения риска, могут быть оценены

неверно и отклонены.

Данный метод не несет никакой информации о вероятностных

распределениях будущих потоков платежей и не позволяет получить их оценку.

Наконец, обратная сторона простоты метода состоит в

существенных ограничениях возможностей моделирования различных вариантов, которое

сводится к анализу зависимости критериев NPV(IRR,PI и др.) „от изменений только

одного показателя — нормы дисконта.

Несмотря на отмеченные недостатки, метод корректировки

нормы дисконта широко применяется на практике.

Метод достоверных эквивалентов. Недостатками этого метода

следует признать:

— сложность расчета коэффициентов достоверности, адекватных

риску на каждом этапе проекта;

— невозможность провести анализ вероятностных распределений

ключевых параметров.

Анализ чувствительности. Данный метод является хорошей

иллюстрацией влияния отдельных исходных факторов на конечный результат проекта.

Главным недостатком данного метода является предпосылка о

том, что изменение одного фактора рассматривается изолированно, тогда как на

практике все экономические факторы в той или иной степени коррелированны.

По этой причине применение данного метода на практике как

самостоятельного инструмента анализа риска, по мнению автора весьма ограничено,

если вообще возможно.

Метод сценариев. В целом метод позволяет получать

достаточно наглядную картину для различных вариантов реализации проектов, а

также предоставляет информацию о чувствительности и возможных отклонениях, а

применение программных средств типа Excel позволяет значительно повысить

эффективность подобного анализа путем практически неограниченного увеличения

числа сценариев и введения дополнительных переменных.

Метод представляет собой развитие методики анализа

чувствительности проекта в том смысле, что одновременному непротиворечивому

(реалистическому) изменению подвергается вся группа переменных. Рассчитываются

пессимистический вариант (сценарий) возможного изменения переменных,

оптимистический и наиболее вероятный вариант. В соответствии с этими расчетами

определяются новые значения критериев NPV и IRR . Эти показатели сравниваются с

базисными значениями и делаются необходимые рекомендации. В основе рекомендаций

лежит определенное “правило”: даже в оптимистическом варианте нет возможности

оставить проект для дальнейшего рассмотрения, если NPV такого проекта отрицательна,

и наоборот: пессимистический сценарий в случае получения положительного

значения NPV позволяет эксперту судить о приемлемости данного проекта несмотря

на наихудшие ожидания.

Анализ вероятностных распределений потоков платежей. В

целом применение этого метода анализа рисков позволяет получить полезную

информацию об ожидаемых значениях NPV и чистых поступлений, а также провести

анализ их вероятностных распределений.

Вместе с тем использование этого метода предполагает, что

вероятности для всех вариантов денежных поступлений известны либо могут быть

точно определены. В действительности в некоторых случаях распределение

вероятностей может быть задано с высокой степенью достоверности на основе

анализа прошлого опыта при наличии больших объемов фактических данных. Однако

чаще всего такие данные недоступны, поэтому распределения задаются исходя из

предположений экспертов и несут в себе большую долю субъективизма.

Деревья решений. Ограничением практического использования

данного метода является исходная предпосылка о том, что проект должен иметь

обозримое или разумное число вариантов развития. Метод особенно полезен в

ситуациях, когда решения, принимаемые в каждый момент времени, сильно зависят

от решений, принятых ранее, и в свою очередь определяют сценарии дальнейшего

развития событий.

Имитационное моделирование. Практическое применение данного

метода продемонстрировало широкие возможности его использования инвестиционном

проектировании, особенно в условиях неопределённости и риска. Данный метод

особенно удобен для практического применения тем, что удачно сочетается с

другими экономико-статистическими методами, а также с теорией игр и другими

методами исследования операций. Практическое применение автором данного метода

показало, что зачастую он даёт более оптимистичные оценки, чем другие методы,

например анализ сценариев, что, очевидно обусловлено перебором промежуточных

вариантов.

Многообразие ситуаций неопределённости делает возможным

применение любого из описанных методов в качестве инструмента анализа рисков,

однако, наиболее перспективными для практического использования являются методы

сценарного анализа и имитационного моделирования, которые могут быть дополнены

или интегрированы в другие методики.

Алгоритмы количественной оценки риска

инвестиционных проектов

Алгоритм имитационного моделирования (инструмент

«РИСК-АНАЛИЗ»):

1.Определяются ключевые факторы ИП. Для этого предлагается

применять анализ чувствительности по всем факторам (цена реализации, рекламный

бюджет, объём продаж, себестоимость продукции и т. д.), используя

специализированные пакеты типа Project Expert и Альт-Инвест, что позволит

существенно сократить время расчётов. В качестве ключевых выбираются те

факторы, изменения которых приводят к наибольшим отклонениям чистой текущей

стоимости (NPV).

Таблица 1.

Выбор ключевых факторов ИП на основе анализа

чувствительности

|

Факторы |

-20% |

-10% |

0 |

10% |

20% |

Дисперсия |

|

F1 |

npv11 |

npv12 |

npv13 |

npv14 |

npv15 |

Var |

|

F2 |

npv21 |

npv22 |

npv23 |

npv24 |

npv25 |

Var |

|

F3 |

npv31 |

npv32 |

npv33 |

npv34 |

npv35 |

Var |

|

F4 |

npv41 |

npv42 |

npv43 |

npv44 |

npv45 |

Var |

|

F5 |

npv51 |

npv52 |

npv53 |

npv54 |

npv55 |

Var |

|

… |

||||||

|

Fn |

npvn1 |

npvn2 |

npvn3 |

npvn4 |

npvn5 |

Var |

2. Определяются максимальное и минимальное значения

ключевых факторов, и задаётся характер распределения вероятностей. В общем

случае рекомендуется использовать нормальное распределение.

3. На основе выбранного распределения проводится имитация

ключевых факторов, с учётом полученных значений рассчитываются значения NPV.

4. На основе полученных в результате имитации данных

рассчитываются критерии, количественно характеризующие риск ИП (матожидание

NPV, дисперсия, среднеквадратическое отклонение и др.).

Для проведения сценарного анализа нами разработана

методика, позволяющая учитывать все возможные сценарии развития, а не три

варианта (оптимистичный, пессимистичный, реалистичный), как это предлагается в

литературе. Предлагается следующий алгоритм сценарного анализа:

Алгоритм сценарного анализа

1.Используя анализ чувствительности, определяются ключевые

факторы ИП (см. выше).

2.Рассматриваются возможные ситуации и сочетания ситуаций,

обусловленные колебаниями этих факторов. Для этого рекомендуется строить

«дерево сценариев».

3.Методом экспертных оценок определяются вероятности каждого

сценария.

4.По каждому сценарию с учетом его вероятности

рассчитывается NPV проекта, в результате чего получается массив значений NPV

(табл. 2.)

Таблица 2.

Массив значений NPV

|

Сценарий |

1 |

2 |

3 |

4 |

5 |

… |

n |

|

Вероятность |

Р1 |

Р2 |

Р3 |

Р4 |

Р5 |

… |

Рn |

|

NPV |

npv1 |

Npv2 |

npv3 |

npv4 |

npv5 |

… |

npvn |

5. На основе данных массива рассчитываются критерии риска

ИП

Практические примеры расчета

Исходная информация: предприятие “Техинэко”, занимающееся

строительством локальных котельных, реализует проект для завода “Старт” (Н.

Новгород). Экономический эффект строительства локальной котельной для завода

“Старт” заключается в снижении затрат на отопление, так как в случае реализации

проекта приведённые затраты существенно меньше, чем приведённая стоимость

платежей по тарифам за централизованное отопление.

В результате анализа технико-экономического обоснования

проекта было установлено, что ключевыми факторами, определяющими риск данного

проекта является соотношение себестоимости 1Гкал, вырабатываемой локальной

котельной и тарифа за централизованное отопление.

В общем же случае для определения ключевых параметров

проекта можно использовать анализ чувствительности, в качестве оптимального

инструмента для этого рекомендуется применять соответствующий модуль анализа

программных пакетов «Project Expert» и «Альт-Инвест», которые обеспечивают

возможность быстрого пересчёта по всем факторам. Хотя в большинстве случаев

ключевые факторы проекта известны из предыдущего опыта, либо установлены по

результатам маркетингового исследования, а анализ чувствительности необходим

лишь для количественного определения степени влияния этого фактора.

Риск-анализ данного проекта был выполнен двумя способами:

-имитационное моделирование методом Монте-Карло;

-анализ сценариев.

Риск-анализ инвестиционного проекта методом имитационного

моделирования

Моделируя значение NPV в зависимости от ключевых факторов

были получены значения NPV по трём опорным вариантам развития событий

(оптимистичный, пессимистичный, реалистичный). Методом экспертных оценок были

определены также вероятности реализации этих вариантов. Полученные результаты

использовались как исходные данные для имитационного моделирования (табл. 3.)

Таблица 3

Исходные условия эксперимента

|

NPV |

Вероятность |

|

|

Минимум |

9634 |

0,05 |

|

Вероятное |

14790 |

0,9 |

|

Максимум |

43163 |

0,05 |

На основе исходных данных проводим имитацию. Для проведения

имитации рекомендуется использовать функцию «Генерация случайных чисел» (рис.

1)

Рис. 1. Имитация с использованием генерации случайных

чисел.

Для осуществления имитации рекомендуется использовать

нормальное распределение, так как практика риск-анализа показала, что именно

оно встречается в подавляющем большинстве случаев. Количество имитаций может

быть сколь угодно большим и определяется требуемой точностью анализа. В данном

случае ограничимся 500 имитациями.

Таблица 4

Имитация

|

№ п. |

NPV |

|

1 |

15940,14853 |

|

2 |

15951,41663 |

|

3 |

15947,78512 |

|

4 |

15953,94136 |

|

5 |

15951,61013 |

|

6 |

15950,67133 |

|

7 |

15949,48875 |

|

8 |

15955,30642 |

|

9 |

15954,1289 |

|

10 |

15953,20001 |

|

… |

… |

И т. д. 500 имитаций

На основе полученных в результате имитации данных,

используя стандартные функции MS Excel проводим экономико-статистический анализ

(рис 2).

Рис. 2. Экономико-статистический анализ результатов

имитации

Имитационное моделирование продемонстрировало следующие

результаты:

1. Среднее значение NPV составляет 15950,79 тыс. руб.

2. Минимальное значение NPV составляет 15940,15 тыс. руб.

3. Максимальное значение NPV составляет 15962,98 тыс. руб.

4. Коэффициент вариации NPV равен 12%

5. Число случаев NPV < 0 – нет.

6. Вероятность того, что NPV будет меньше нуля равна нулю.

7. Вероятность того, что NPV будет больше максимума также равна

нулю.

8. Вероятность того, что NPV будет находится в интервале

[M(E) + s; max] равна 16%.

9. Вероятность того, что NPV будет находиться в интервале [M(E)

— s; [M(E)] равна 34%.

Оценим риск данного инвестиционного проекта.

Для расчёта цены риска в данном случае используем

показатель среднеквадратического отклонения — s, и матожидания – М (NPV). В

соответствии с правилом «трёх сигм», значение случайной величины, в данном

случае – NPV, с вероятностью близкой 1 находится в интервале [М-3s; М+3s]. В

экономическом контексте это правило можно истолковать следующим образом:

-вероятность получить NPV проекта в интервале

[15950,79-3,58 ; 15950,79 +3,58] равна 68%;

-вероятность получить NPV проекта в интервале

[15950,79-7,16 ; 15950,79 +7,16] равна 94%;

-вероятность получить NPV проекта в интервале

[15950,79-10,74 ; 15950,79 +10,74] близка к единице, т.е. вероятность того, что

значение NPV проекта будет ниже 15 940,05 тыс. руб. (15950,79-10,74) стремится

к нулю.

Таким образом, суммарная величина возможных потерь

характеризующих данный инвестиционный проект, составляет 10,74 тыс. руб. (что

позволяет говорить о высокой степени надёжности проекта).

Иначе говоря, цена риска данного ИП составляет 10,74 тыс.

рублей условных потерь, т.е. принятие данного инвестиционного проекта влечёт за

собой возможность потерь в размере не более 10,74 тыс. руб.

Риск-анализ инвестиционного проекта

методом сценариев

Для сравнения проведём риск-анализ того же инвестиционного

проекта методом сценариев. Рассмотрим возможные сценарии реализации

инвестиционного проекта. В данном случае их будет только три:

Таблица 5

Исходные данные

|

Сценарии |

Наилучший |

Вероятный |

Наихудший |

|

Вероятности |

0,05 |

0,9 |

0,05 |

|

Тариф |

370 |

187,9 |

187,9 |

|

Себестоимость(руб.) |

95,40 |

53,37 |

81.73 |

|

NPV(руб.) |

43163,00 |

14790,00 |

9634,00 |

Построение сценариев и расчёт NPV по вариантам

осуществлялся с учетом того факта, что себестоимость 1Гкал, вырабатываемой

локальной котельной и тариф за централизованное отопление в значительной

степени коррелируют друг с другом, поскольку обе эти величины зависят от одних

и тех же факторов, как то эксплуатационные расходы и зарплата обслуживающего

персонала.

Экономико-статистический анализ данных метода сценариев

показан на рис.3

Рис. 3. Экономико-статистический анализ данных метода

сценариев.

Сценарный анализ продемонстрировал следующие результаты:

1. Среднее значение NPV составляет 15950,85 руб.

2. Коэффициент вариации NPV равен 40 %.

3. Вероятность того, что NPV будет меньше нуля 1 %.

4. Вероятность того, что NPV будет больше максимума равна

нулю.

5. Вероятность того, что NPV будет больше среднего на 10 %

равна 40 %.

6. Вероятность того, что NPV будет больше среднего на 20 %

равна 31%.

Анализируя полученные результаты, отмечаем, что метод

сценариев даёт более пессимистичные оценки относительно риска инвестиционного

проекта. В частности коэффициент вариации, определённый по результатам этого

метода значительно больше, чем в случае с имитационным моделированием.

Рекомендуется использовать сценарный анализ только в тех

случаях, когда количество сценариев конечно, а значения факторов дискретны.

Если же количество сценариев очень велико, а значения факторов непрерывны,

рекомендуется применять имитационное моделирование.

Следует отметить, что, используя сценарный анализ можно

рассматривать не только три варианта, а значительно больше. При этом можно сочетать

сценарный анализ с другими методами количественного анализа рисков, например, с

методом дерева решений и анализом чувствительности, как это продемонстрировано

в следующем примере.

Анализ рисков бизнес-плана ТК «Корона». Установим ключевые

факторы проекта, оказывающие значительное влияние на показатель эффективности –

NPV. Для этого проведём анализ чувствительности по всем факторам в интервале от

–20% до +20% и выберем те из них, изменения которых приводят к наибольшим изменениям

NPV (рис. 4)

Рис. 4. Анализ чувствительности в Project Expert

В нашем случае это факторы: ставки налогов; объём сбыта,

цена сбыта.

Рассмотрим возможные ситуации, обусловленные колебаниями

этих факторов. Для этого построим «дерево сценариев».

Рис. 5. Дерево сценариев

Ситуация 1: Колебания налоговых ставок Вероятность ситуации

= 0,3

Ситуация 2: Колебания объёма сбыта Вероятность ситуации =

0,4

Ситуация 3: Колебания цены сбыта Вероятность ситуации = 0,3

Рассмотрим также возможные сценарии развития этих ситуаций.

Ситуация 1: Колебания налоговых ставок Вероятность ситуации

= 0,3

Сценарий 1: Снижение налоговых ставок на 20%

Вероятность сценария в рамках данной ситуации = 0,1

Общая вероятность сценария =0,1*0,3=0,03

Сценарий 2: Налоговые ставки остаются неизменными

Вероятность сценария в рамках данной ситуации = 0,5

Общая вероятность сценария =0,5*0,3=0,15

Сценарий 3: Повышение налоговых ставок на 20%

Вероятность сценария в рамках данной ситуации = 0,4

Общая вероятность сценария =0,4*0,3=0,12

Ситуация 2: Колебания объёма реализации Вероятность

ситуации = 0,4

Сценарий 4: Снижение объёма реализации на 20% Р=0,25*0,4=0,1

Сценарий 5: Объёма реализации не изменяется Р=0, 5*0,4=0,2

Сценарий 6: Увеличение объёма реализации на 20% Р=0,25*0,4=0,1

Ситуация 3: Колебания цены реализации Вероятность ситуации

= 0,3

Сценарий 7: Снижение цены реализации на 20% Р=0,2*0,3=0,06

Сценарий 8: Цена реализации не изменяется Р=0, 5*0,3=0,15

Сценарий 9: Увеличение цены реализации на 20% Р=0,3*0,3=0,09

По каждому из описанных сценариев определяем NPV ( эти

значения были рассчитаны при анализе чувствительности), подставляем в таблицу и

проводим анализ сценариев развития.

Таблица 6

Ситуация 1

|

Ситуация |

1 |

||

|

Сценарии |

1 |

2 |

3 |

|

Вероятности |

0,03 |

0,15 |

0,12 |

|

NPV |

78 |

68 |

59 |

Таблица 7

Ситуация 2

|

Ситуация |

2 |

||

|

Сценарии |

4 |

5 |

6 |

|

Вероятности |

0,1 |

0,2 |

0,1 |

|

NPV |

48 |

68 |

88 |

Таблица 8

Ситуация 3

|

Ситуация |

3 |

||

|

Сценарии |

7 |

8 |

9 |

|

Вероятности |

0,06 |

0,15 |

0,09 |

|

NPV |

47 901 966 |

68 419 353 |

88 936 739 |

Рис. 6. Итоговая таблица сценарного анализа

Проведённый риск-анализ проекта позволяет сделать следующие

выводы:

1. Наиболее вероятный NPV проекта (68 249 026 тыс. руб.)

несколько ниже, чем ожидают от его реализации (68 310 124 тыс. руб.)

2.Несмотря на то, что вероятность получения NPV меньше нуля

равна нулю, проект имеет достаточно сильный разброс значений показателя NPV, о

чем говорят коэффициент вариации и величина стандартного отклонения, что

характеризует данный проект как весьма рискованный. При этом несомненными

факторами риска выступают снижение объёма и цены реализации.

3. Цена риска ИП в соответствии с правилом «трёх сигм»

составляет 3*25 724 942 = 77 174 826 тыс. руб., что превышает наиболее

вероятный NPV проекта (68 249 026 тыс. руб.)

Цену риска можно также охарактеризовать через показатель

коэффициент вариации (CV). В данном случае CV = 0,38. Это значит, что на рубль

среднего дохода (NPV) от ИП приходится 38 копеек возможных потерь с

вероятностью равной 68%.

Заключение

Эффективность применения разработанных технологий

инвестиционного проектирования обусловлена тем, что они могут быть легко

реализованы обычным пользователем ПК в среде MS Excel, а универсальность

математических алгоритмов, используемых в технологиях, позволяет применять их

для широкого спектра ситуаций неопределённости, а также модифицировать и

дополнять другими инструментами.

Практика применения предлагаемого инструментария в

Нижегородской области продемонстрировала его высокую надежность и

перспективность. Экономический эффект от внедрения новых проектных технологий

выражается в снижении размера резервных фондов и страховых отчислений, необходимость

которых обусловлена наличием рисков и неопределённостью условий реализации

проекта.

Опыт применения данных алгоритмов может найти широкое

применение во всех регионах России и быть использован как для проектирования ИП

предприятий, независимо от их форм собственности и отраслевой принадлежности,

так и финансовыми учреждениями для анализа эффективности этих проектов.

Список литературы

Грачева

М.В. Анализ проектных рисков. – М.: Финстатинформ, 1999.

Кошечкин

С.А. Методы количественного анализа риска инвестиционных проектов. www.koshechkin.narod.ru

Стратегия

бизнеса: аналитический справочник. Под общей редакцией академика РАЕН, д.э.н. Г.Б. Клейнера. – М.: «КОНСЭКО»,1998.

Шевченко

И.К. Организация предпринимательской деятельности.

Учебное пособие. — Таганрог: Изд-во ТРТУ,

2004.

http://www.itrealty.ru/analit/project_risk2.html#quantative_analysis

http://www.pro-invest.ru/it/programs/pe/risk/risk3.php

[1]

Кошечкин С.А. Методы

количественного анализа риска инвестиционных проектов. www.koshechkin.narod.ru

Дата добавления: 10.03.2005

Текст работы размещён без изображений и формул.

Полная версия работы доступна во вкладке «Файлы работы» в формате PDF

В настоящее время методы системного анализа активно используются при реализации сложно формализуемых задач при разработке информационных систем.

К наиболее часто используемым методам относят метод «сценариев» и в последнее время он обретает все большую популярность [1].

Данный метод позволяет согласовать представления о проблеме или анализируемом объекте, изложенные в письменном виде.Сценарии развития анализируемой ситуации, разрабатываемые специалистами, позволяют с тем или иным уровнем достоверности определить возможные тенденции развития, взаимосвязи между действующими факторами, определить картину возможных состояний, к которым может прийти ситуация.

Метод «сценариев» получил широкое распространение в 60-70-е гг. XX в. Первоначально этот метод предполагал подготовку текста,содержащего логическую последовательность событий или возможные варианты решения проблемы, развернутые во времени.Однако позднее обязательное требование временных координатбыло снято, и сценарием стали называть любой документ, содержащий анализ рассматриваемой проблемы и предложения по еерешению или по развитию системы, независимо от того, в какойформе он представлен.

Основной задачей метода «сценариев» является поиск ключа к пониманию определенной проблемы.В случае анализа определенной ситуации важно использовать все оптимальные сценарии, позволяющие разрешить противоречия, отыскать правильный вариант для развития последующих событий. В некоторых случаях в состав сценариев включается предыстория формирования анализируемой ситуации.

Отличительной чертой рассматриваемой методики является многовариантность, возможность рассмотрения сразу нескольких альтернативных видов развития ситуации с учетом базисных сценариев. При группировке сценариев в классы определяют рациональную стратегию действия на конкретную ситуацию. Большая часть сценариев является информативной, что существенно повышает шансы на эффективное решение проблемы. Благодаря использованию современного компьютерного оборудования метод сценариев можно использовать с максимальной эффективностью и результативностью [1].

С одной стороны, профессионально разработанные сценарии позволяют более полно и отчетливо определить перспективы развития ситуации, как при наличии управляющих воздействий, так и при их отсутствии. С другой стороны, сценарии позволяют своевременно осознать опасности, которые могут быть следствием неудачных управленческих воздействий или неблагоприятного развития событий.

Сопоставление и оценка возможных сценариев развития ситуации способствует принятию подчас единственно верного решения[2].

Прогнозная оценка чаще всего представляется в виде трех возможных вариантов сценариев:

1) оптимистического;

2) пессимистического;

3) ожидаемого, наиболее вероятного.

Выделяют следующие этапы проведения (составления) сценария:

1. Формулирование проблемы:

а) производится сбор и анализ информации;

б) выполняются согласование со всеми участниками проекта решения сути задачи и ее формулирование.

2. Определение и группировка сфер влияния:

а) выделяются критические точки среды бизнеса;

б) производится оценка их возможного влияния на будущее фирмы.

3. Определение показателей будущего развития объекта.

Эти показатели не должны быть амбициозными или завышенными. Те сферы деятельности, развитие которых может идти по нескольким вариантам, описываются при помощи нескольких альтернативных показателей.

4. Формулирование и отбор согласующихся наборов предположений:

а) развитие определяется исходя из сегодняшнего положения и всевозможных изменений;

б) различные альтернативные предположения о будущем комбинируются в наборы;

в) из всех полученных наборов выбирают, как правило, три с учетом следующих критериев:

— высокая сочетаемость, совместимость предположений, входящих в набор;

— наличие большого числа значимых переменных;

— высокая вероятность событий, относящихся к набору предположений.

5. Сопоставление намеченных показателей будущего состояния сфер(фирмы) спредположениями об их развитии:

а) сравниваются результаты этапов 3 и 4;

б) завышенные и заниженные показатели состояния корректируются при помощи данных этапа 4.

Для более точного прогноза необходимо сокращать интервал прогнозирования, то есть делить его на несколько фрагментов, составляя несколько сценариев.

Метод «сценариев»предполагает создание технологий разработки сценариев, обеспечивающих более высокую вероятность выработки эффективного решения в тех ситуациях, когда это возможно, и более высокую вероятность сведения ожидаемых потерь к минимуму в тех ситуациях, когда потери неизбежны.

В настоящее время известны различные реализации метода «сценариев», такие как:

— получение согласованного мнения;

— повторяющаяся процедура независимых сценариев;

— использование матриц взаимодействия

Метод получения согласованного мненияявляется, по существу, одной из реализаций метода «Делфи», ориентированной на получение коллективного мнения различных групп экспертов относительно крупных событий в той или иной области в заданный период будущего.

К недостаткам данного метода можно отнести недостаточное внимание, уделяемое взаимозависимости и взаимодействию различных факторов, влияющих на развитие событий, динамике развития ситуации.

Метод повторяющегося объединения независимых сценариевсостоит в составлении независимых сценариев по каждому из аспектов, оказывающих существенное влияние на развитие ситуации, и повторяющемся итеративном процессе согласования сценариев развития различных аспектов ситуации.

Достоинство этого метода состоит в углубленном анализе взаимодействия различных аспектов развития ситуации.

К его недостаткам можно отнести недостаточную разработанность и методическую обеспеченность процедур согласования сценариев.

Метод матриц взаимовлияний,разработанный Гордоном и Хелмером, предполагает определение с учетом экспертных оценок потенциального взаимовлияния событий рассматриваемой совокупности.

Оценки, связывающие все возможные комбинации событий по их силе, распределению во времени и т.д., позволяют уточнить первоначальные оценки вероятностей событий и их комбинаций.

К недостаткам метода можно отнести трудоемкость получения большого количества оценок и корректной их обработки.

Отличительная особенность излагаемого метода — многовариантность, т.е. рассмотрение нескольких альтернативных вариантов возможного развития ситуации с учетом базисных сценариев.

Группируя сценарии в классы, можно определить рациональную стратегию воздействия на ситуацию.

Данные о нескольких возможных сценариях развития ситуации более информативны, чем один единственный сценарий. Группируя сценарии, анализируя их, можно определить рациональную стратегию воздействия на ситуацию и разработать более эффективное решение.

Еще одна особенность этого метода состоит в том, что становится возможной оценка значения взаимодействия переменных лишь на границах области допустимых значений, а не по всей области, как это предполагается в методе, использующем матрицы взаимовлияний [4].

Рассмотрим практическое применение метода «сценариев» на примере оценки рисков инвестиционных проектов.

Сценарный анализ (метод сценариев, имитационная модель оценки риска проекта) связан с решением проблемы оценки риска проектов. Риск инвестиционного проекта выражается, в частности, в возможном отклонении потока денежных средств для данного проекта от ожидаемого — чем отклонение больше, тем больше риск проекта. При рассмотрении каждого проекта можно получить возможный диапазон результатов проекта, дать этим результатам вероятностную оценку — оценить потоки денежных средств, руководствуясь экспертными оценками вероятности генерации этих потоков или величиной отклонений компонентов потока от ожидаемых значений.

Метод «сценариев»(имитационная модель оценки риска проекта) заключается в следующем:

На основе экспертной оценки по каждому проекту строят три возможных сценариев развития:

а) пессимистический;

б) наиболее вероятный (наиболее реальный);

в) оптимистический.

Для каждого сценария рассчитывается соответствующий показатель чистой текущей стоимости — NPV, т.е. получают три величины: NPVП (для пессимистического сценария); NPVВ (для наиболее вероятного сценария); NPVО (для оптимистичного сценария).

Для каждого проекта рассчитывается наибольшее изменение величины NPV — размах вариации,(NPV) = NPV0 — NPVП и среднеквадратичное отклонение:

σNPV=,

где – чистая приведённая стоимость проекта для каждого из рассматриваемых сценариев; – средневзвешенная величина по вероятностям реализации каждого из трёх сценариев:

,

Из сравниваемых проектов считается более рискованным тот, у которого больше размах вариации, (NPV) или среднеквадратичное отклонение NPV.

Рассмотрим применение количественных вероятностных оценок. В этом случае каждому варианту (сценарию) — пессимистическому, наиболее вероятному и оптимистическому присваиваются вероятности их осуществления Рk; далее для каждого проекта рассчитывается вероятное значение NPV, взвешенное по присвоенным вероятностям, и среднее квадратичное отклонение от него:

σNPV=,

где – чистая приведённая стоимость проекта для каждого из трёх рассматриваемых сценариев; – средневзвешенная величина по вероятностям реализации каждого из трёх сценариев:

,

Из сравниваемых проектов проект с большим значением среднего квадратичного отклонения считается более рискованным.

По описанной методике разработана информационная система на языке Vusual Basic. Рассмотрим основные особенности ее функционирования напримере анализа двух взаимоисключающих проектов A и B, имеющих одинаковую продолжительность реализации, одинаковые величины капитальных вложений и ежегодных денежных поступлений; величины цены капитала для проектов также равны. В то же время проекты отличаются риском (вероятностью реализации различных сценариев).

Исходные данные и результаты расчетов приведены в таблице ниже.